首发于 中国社科院数量经济学

切换模式

多元线性回归思维导图

刘博

随机漫步的傻瓜

多元线性回归

内容来自《计量经济学(第四版)》第三章。

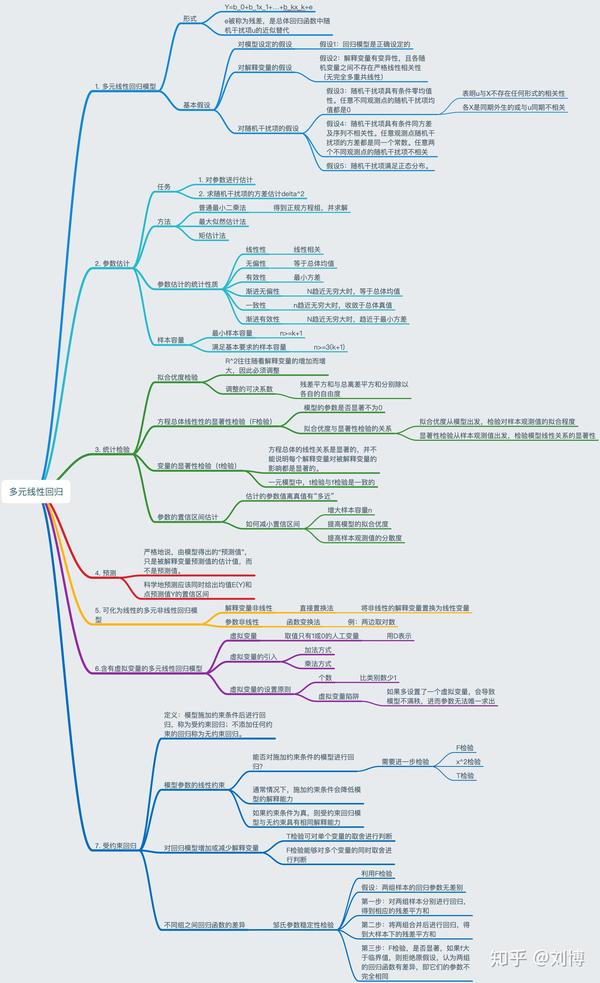

1. 多元线性回归模型

形式

- Y=b_0+b_1x_1+…+b_kx_k+e

- e被称为残差,是总体回归函数中随机干扰项u的近似替代

基本假设

- 对模型设定的假设

- 假设1:回归模型是正确设定的

- 对解释变量的假设

- 假设2:解释变量有变异性,且各随机变量之间不存在严格线性相关性(无完全多重共线性)

- 对随机干扰项的假设

- 假设3:随机干扰项具有条件零均值性。任意不同观测点的随机干扰项均值都是0

- 表明u与X不存在任何形式的相关性

- 各X是同期外生的或与u同期不相关

- 假设4:随机干扰项具有条件同方差及序列不相关性。任意观测点随机干扰项的方差都是同一个常数。任意两个不同观测点的随机干扰项不相关

- 假设5:随机干扰项满足正态分布。

2. 参数估计

任务

- 对参数进行估计

- 求随机干扰项的方差估计delta^2

方法

- 普通最小二乘法

- 得到正规方程组,并求解

- 最大似然估计法

- 矩估计法

参数估计的统计性质

- 线性性

- 线性相关

- 无偏性

- 等于总体均值

- 有效性

- 最小方差

- 渐进无偏性

- N趋近无穷大时,等于总体均值

- 一致性

- n趋近无穷大时,收敛于总体真值

- 渐进有效性

- N趋近无穷大时,趋近于最小方差

样本容量

- 最小样本容量

- n>=k+1

- 满足基本要求的样本容量

- n>=3(k+1)

3. 统计检验

拟合优度检验

- R^2往往随着解释变量的增加而增大,因此必须调整

- 调整的可决系数

- 残差平方和与总离差平方和分别除以各自的自由度

方程总体线性性的显著性检验(F检验)

- 模型的参数是否显著不为0

- 拟合优度与显著性检验的关系

- 拟合优度从模型出发,检验对样本观测值的拟合程度

- 显著性检验从样本观测值出发,检验模型线性关系的显著性

变量的显著性检验(t检验)

- 方程总体的线性关系是显著的,并不能说明每个解释变量对被解释变量的影响都是显著的。

- 一元模型中,t检验与f检验是一致的

参数的置信区间估计

- 估计的参数值离真值有“多近”

- 如何减小置信区间

- 增大样本容量n

- 提高模型的拟合优度

- 提高样本观测值的分散度

4. 预测

严格地说,由模型得出的“预测值”,只是被解释变量预测值的估计值,而不是预测值。

科学地预测应该同时给出均值E(Y)和点预测值Y的置信区间

5. 可化为线性的多元非线性回归模型

解释变量非线性

- 直接置换法

- 将非线性的解释变量置换为线性变量

参数非线性

- 函数变换法

- 例:两边取对数

6.含有虚拟变量的多元线性回归模型

虚拟变量

- 取值只有1或0的人工变量

- 用D表示

虚拟变量的引入

- 加法方式

- 乘法方式

虚拟变量的设置原则

- 个数

- 比类别数少1

- 虚拟变量陷阱

- 如果多设置了一个虚拟变量,会导致模型不满秩,进而参数无法唯一求出

7. 受约束回归

定义:模型施加约束条件后进行回归,称为受约束回归;不添加任何约束的回归称为无约束回归。

模型参数的线性约束

- 能否对施加约束条件的模型进行回归?

- 需要进一步检验

- F检验

- x^2检验

- T检验

- 通常情况下,施加约束条件会降低模型的解释能力

- 如果约束条件为真,则受约束回归模型与无约束具有相同解释能力

对回归模型增加或减少解释变量

- T检验可对单个变量的取舍进行判断

- F检验能够对多个变量的同时取舍进行判断

不同组之间回归函数的差异

- 邹氏参数稳定性检验

- 利用F检验

- 假设:两组样本的回归参数无差别

- 第一步:对两组样本分别进行回归,得到相应的残差平方和

- 第二步:将两组合并后进行回归,得到大样本下的残差平方和

- 第三步:F检验,是否显著,如果f大于临界值,则拒绝原假设,认为两组的回归函数有差异,即它们的参数不完全相同

编辑于 2019-02-09 01:40

计量经济学

文章被以下专栏收录